私@mihagiya は、既にリタイヤした会社の先輩などに以前話を聞いたことがあるのですが、何人かの方が、「健康保険の支払いが結構重い」とおっしゃっていたように思います。

いわゆる病院にかかるときに必要になる「健康保険」ですね。

サラリーマンは、健康保険組合に加入していますが、リタイヤ後は国民健康保険に移ることになります。

そのあたりのことを少し調べてみたいと思います。

退職してもしばらくは健康保険を任意継続できる!

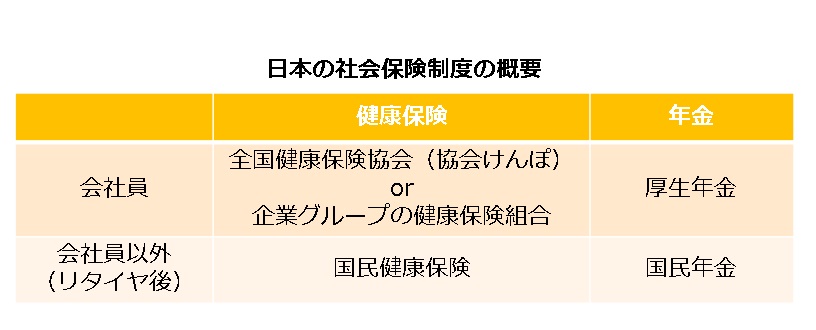

日本の社会保険制度について簡単に復習しておきましょう。

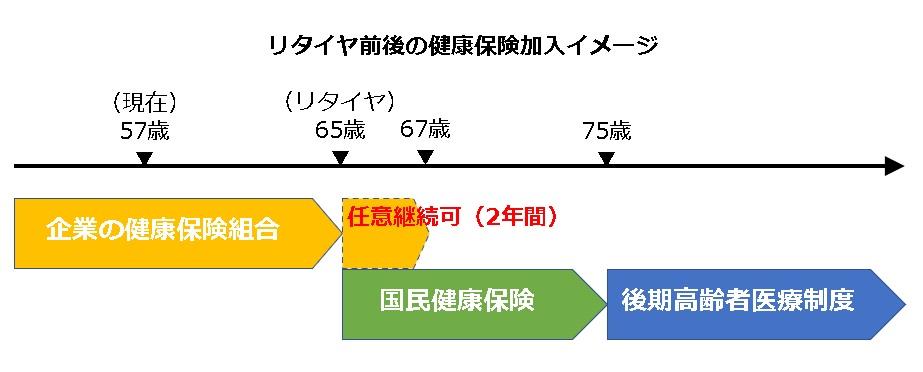

復習と言っても、日ごろあまり考えたこともないと思いますが、簡単にいうと以下の図のようにサラリーマンとサラリーマン以外(自営業、フリーランス、リタイヤした元サラリーマン)とで、加入している健康保険と年金が異なります。

ここでは、「健康保険」について取り上げているので、サラリーマンがリタイヤすると、会社が準備した健康保険組合から、国民健康保険に移るのが原則です。

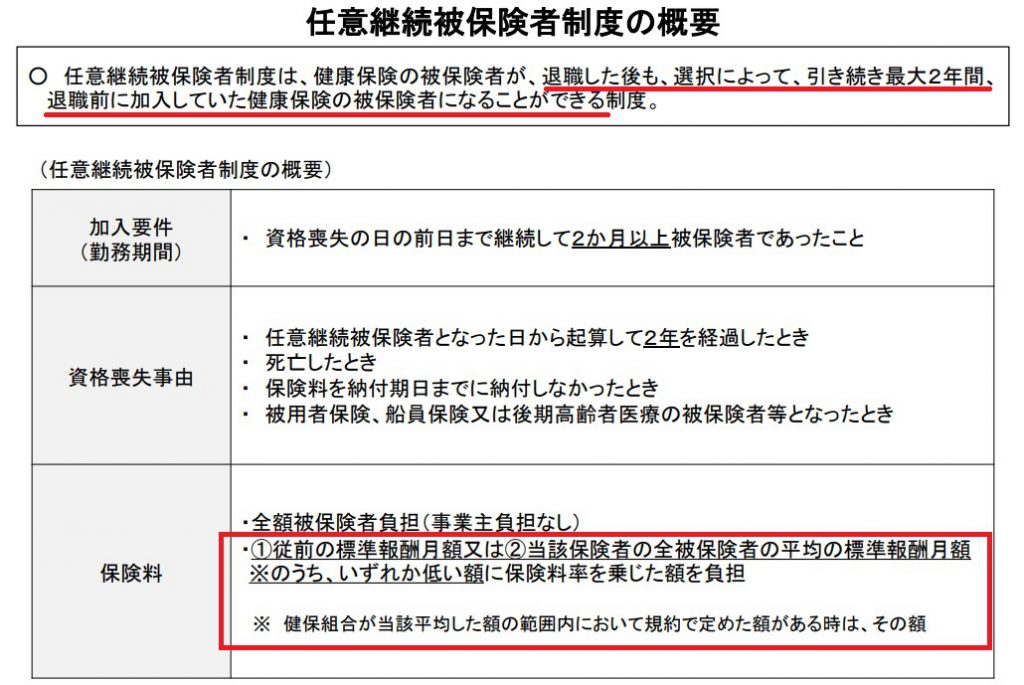

ただし、健康保険制度では、退職後も最大2年間は今の健康保険に加入できる「任意継続被保険者制度」という制度があるようです。

任意継続すれば、保険料を払う必要はありますが、サラリーマンを辞めるまで加入していた健康保険組合の保険組合の組合員としての新たに発行される健康保険証が使えるようです。

参考にいうと、75歳以上は「後期高齢者医療制度」に移行します。

健康保険を任意継続したときの保険料はどうなる?

サラリーマンの方はあまり意識したことがないと思いますが、健康保険組合の健康保険料は会社と組合員(私たち)が折半しています。

退職した後に任意継続したときも会社が負担してくれるか、というと、そんなに甘くはないです(笑)

現役の時に会社が負担していた保険料金も自分で負担する必要があるので、簡単に言うと保険料が2倍になります。

保険料が2倍になるからと言って、必ずしも国民健康保険の方が安くなる、というわけではないようです。

健康保険を任意継続したときの保険料は2倍になるとは限らない!

保険料が2倍になる、と書きましたが、厚生労働省の資料を見ると、

「①従前の標準報酬月額または②当該保険者の全被保険者の平均の標準報酬月額のうち、いずれか低い額に保険料率を乗じた額を負担」

となっています。

つまり、加入している健康保険組合加入者の平均以上の給与をもらっている人は、2倍にはならない、ということになります。

じゃあいくらになるの?

私の場合、それなりに給与はいただいて、

私の標準報酬月額 > 平均の標準報酬月額

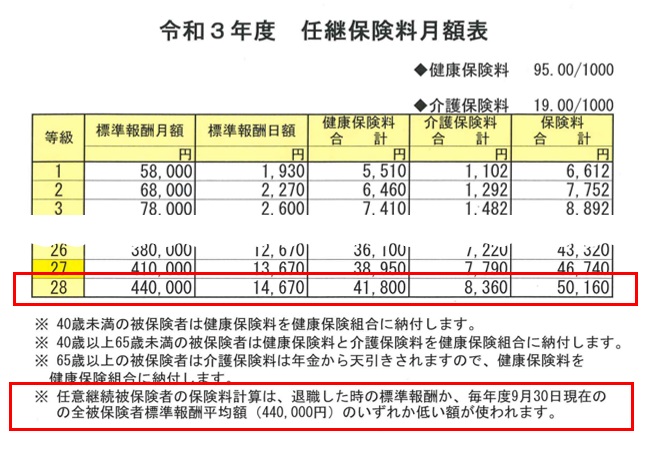

なので、今の会社の健康保険組合のHPを調べると、従業員の「平均の標準報酬月額」の健康保険料を払えばよいことになるのですが、令和3年度で41,800円でした。

これに介護保険料8,360円が加わりますが、65歳まで勤務して年金が支給される年齢になっているとすれば、この介護保険料は年金から天引きされるので、自分で支払うのは41,800円となります。

健康保険を任意継続した場合と国民健康保険と保険料はどちらが安いの?

この41,800円が国民健康保険の保険料よりも高いのか安いのかが、任意継続をするか否かのポイントになります。

また、任意継続したとしても3年目以降の保険料を知る上でも、国民健康保険の保険料がいくらになるのかが知りたいのですが、医療分・支援分・介護分があり、更にそれぞれに均等割・所得割・平等割があり、難解な計算が必要で単純ではありません。

詳しく知りたい方は、宮野さんHPが参考になると思います。

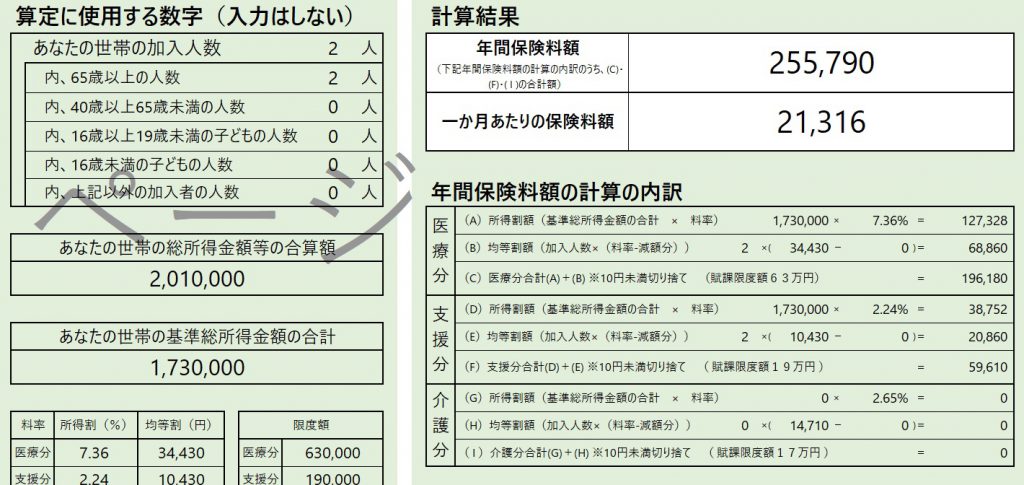

横浜市の場合で健康保険の保険料を試算してみました

市町村によっては、EXCELの試算シートを提供しているようなので、現在、僕が住んでいる横浜市の試算シートを使ってみました。

入力条件は

私:65歳以上、年金収入326円

妻:65歳以上、年金収入85万円

とすると、国民健康保険の保険料は年間25.5万円(月額2.1万円)となるようです。

ちなみに、私のその他収入が250万円、年金と合計して570万円くらいになると、保険料が月額約41,000円となり、任意継続保険料約41,000円とほぼ同額になるようです。

つまり、副業等の年金以外の収入が250万円くらいになるまでは、私の場合は国民健康保険の方が保険料でみると有利なようです。

ちょっと待った。国民健康保険に切り替えはよく考えてからが良さそう

ただ、人間ドックの補助等の違いもあると思うので、年金以外の収入がどのくらいになるかも踏まえてその時点で判断する方が良いのではないかと考えています。

いずれにしても、健康保険料を節約する方法がないか、と思ったのですが、単純に考えれば、65歳以降もどこかに勤めて、その会社の健康保険組合に加入し、保険料の半額を会社に負担してもらえれば自己負担は減ると思われます。

そのあたりのことについては、また、改めて書きたいと思います。

コメント