私 @mihagiya は退職金を手にした時点で、住宅ローン(うち1つは正確にはリフォームローン)を2つ持っていました。

前職を退職して得た退職金、多くのサラリーマンは「借金は抱えたくない」ということで、繰り上げ返済する場合が多いと思うのですが、本当にそれがベストの、いやベターな選択なのでしょうか?

結論的には、私は自宅の住宅ローンについては、繰り上げ返済しませんでした。

借りている住宅ローンの現状は?

私が退職した際に抱えていた住宅ローン「的」なローンは、

・横浜の自宅の住宅ローン

・妻の実家をリフォームした際のローン

の2つありました。

その概要は以下のような感じでした。

借金大魔王ですね・・・(^^;

できる借金はすべき?!

こんなに大きな借金ができるのも、私個人の信用があるから金融機関が貸してくれている、ということではなく、私が宮仕えしている会社の信用で貸してもらえている、と考えた方が良いのだと思います。

日本人は、借金をするのは避けた方が良いとか、悪だというイメージがありますよね。

逆に「住宅ローンを完済した」とか「繰り上げ返済を積極的にしている」というとポジティブなイメージを持つ人が多いと思います。

僕も、以前はそう思っていました。

しかし、アメリカ人をはじめ、世界のエリート層と呼ばれる人たちの多くは、借金をしてビジネスや生活を行っているという話をよく聞きます。

また、前職のときにお付き合いさせていただいた、地方の中小企業の経営者の方々の多くは、自宅などを担保に大きな借金をして、事業を行われて方が大多数でした。

そんな経営者の方々とお付き合いをする中で、「借金=悪」「利子=損」と考えるのではなく、金融機関がキチンと審査をして貸してくれる借金はすべきでは、と考えるようになりました。

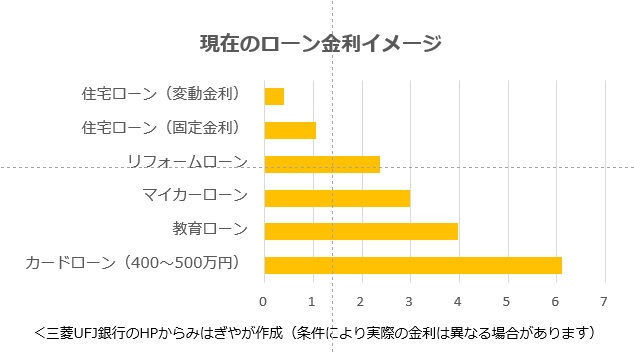

さらに、現在は金融緩和政策がずっと続いていて、金融機関からお金を借りる際の金利がかなり安い時代がずっと続いています。

その中でも、住宅ローン、特に変動金利を選択すると、年利1%未満という驚くほどの低金利でお金を借りることができます。

この条件でお金を借りない手はない、と思っているのは僕だけではないように思います。

住宅ローンを生命保険とみる理由

私には東京の三田で昔の億ションを購入した同僚がいました。

当時、東京大学卒の彼は35歳くらいの独身でしたが、そのマンションに遊びに行ったことがあるのですが、一部屋は「アイロン部屋」でした(笑)。

昔の億ションとはいっても、当時でも、ほぼ億に近い金額だったようですが、彼に返済は?と尋ねると、『死ねば返せますから。死ねば返せる理論です。』と笑っていました。

住宅ローンを借りると、金融機関は、必ず「団体信用生命保険(団信)」の加入しなければなりません。これは、もし借主に万が一のことがあれば、残りの返済額を保険会社が肩代わりする、というものです。

結果として、住宅ローン残高は0円となります。

「死ねば返せる」理論の彼は、このことを言っていたのです。

当時の僕は、繰り上げ返済ができない、と少し悩んでいましたが、その悩みが解消されたのを覚えています。

もちろん、自ら命を絶つようなことはするつもりもありませんが、病気で亡くなることはあるわけで、そんな時でも、残された妻子にローン負担がいかずに、財産としての不動産が残ることになるのです。

そう考えると、住宅ローン=生命保険、とも考えることができるのではないでしょうか。

みはぎやの考え方は!

ということで、私は、自宅の住宅ローンの繰り上げ返済は行いませんでした。

「自宅の」と断ったのは、2つ持っている住宅ローンのうち、妻の実家のリフォームローンについては、金利が3%近くと高いことから、一括償還しました。

今から思えば、「できる借金」とし、「280万円の生命保険」と考えて、そのままにしていてもよかったかなぁと思いますが、金利の数字に目がくらんで返済しました。

日本人的な感情がそうさせたのかもしれません。

また、地価が下がったり、建物が古くなったりはしていますが、自宅近くの売却実績をみると、少なくとも売却すれば、借入金を返済してもおつりがくる程度の価格で売られていることを確認し、自分の安心材料としました。

なお、返済に当てなかった退職金については、別に投稿したように、2つの金融機関を渡り歩いて「退職金優遇プラン」の定期預金を使ってノーリスクで少しだけ増やしました。

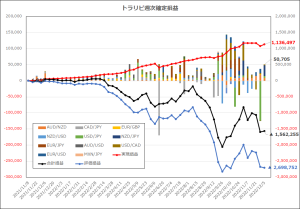

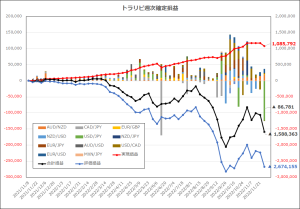

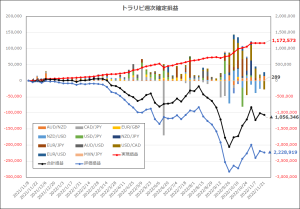

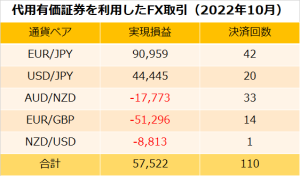

その後については、一部は現金として、急な支出に備えるとともに、残りについてはインデックス投資への投資を基本としつつ、それ以外の投資、具体的には個別株式、FX、等での運用を負けないことを最優先として、”無理しない投資”にトライしています。

まとめ

サラリーマンにとっては、退職金は大きな金額を一時期に手にすることになるので、手にした後にどうするか、というのは、人それぞれの考え方があってしかるべきだと思います。

借金を減らしたい、という思いはあるものの、手持ち現金を減らさないようにしながら投資に回していく、というのが私の考えですが、それが良いのか悪いのかは、将来わかる、ということになるかなぁと思っています。

退職金で住宅ローンの繰り上げ返済をしない理由

- 金利1%程度で借りれる住宅ローンを借りない理由はない(=借りっぱなし)

- 住宅ローンは、「団体信用生命保険(団信)」があるので、私がもしもの場合は残される家族に迷惑が掛からない

- 「退職金優遇プラン」を活用しノーリスクで少しだけ増やし、その後は低リスクを心掛け運用中

コメント