私 @mihagiya は、これまで年金については、あまり調べたり勉強したりしたことはありませんでした。サラリーマン、いやサラリーマンでなくても、多くの人は私と同じような感じではないでしょうか。

私の場合は義母との同居をきっかけに、そしてリタイヤまで10年を切ったこのタイミングで少しずつ勉強を始めています。

年金は、多くの人にとって老後の収入の中心になっていきます。その年金を増やすテクニックについて調べてみました。

結論からいうと、年金を増やすためには

- 受給を繰り下げる

- 70歳まで厚生年金に加入する

ということになると思います。

一つずつ調べていくことにしましょう。

その前に、そもそも年金って何?

「年金」とは何でしょうか?

改めて少し考えてみたいと思います。

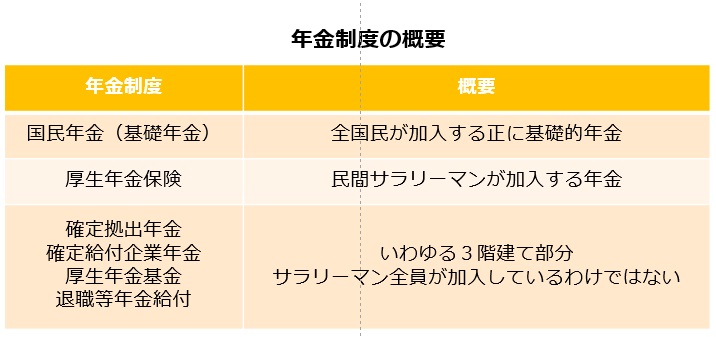

年金制度の体系を確認しよう

既に別記事で書いたように、サラリーマンがもらえる年金は、

国民年金(基礎年金) <1階部分>

+厚生年金保険 <2階部分>

+確定拠出年金・確定給付企業年金等 <3階部分>

となっています。

それぞれについてざっくりいうと以下のような表になります。

年金は「保険」?

この中で”サラリーマンならでは” な年金は国民年金(基礎年金)以外の部分になります。

注目すべきは、2つ目の厚生年金保険だと思います。よく見ると「保険」となっています。

そうなのです。「保険」なのです!!

僕もそうでしたが、年金=金融商品、としての損得勘定で考えることが多いですよね。

具体的には、「積み立てる金額(支払う保険料)と比較して、もらえる金額(年金)が多いとか少ないとか、得になるとか損になるとか」という損得勘定で考えてしまいがちです。

もちろん、個人で考えればそういう側面も必要というか気になるのは事実ですが、「保険」と考えると投資目的の金融商品のような利回りだけで考えるべきではないかも、ということになるのではないかと思います。

厚生年金保険法の第1条には、「この法律の目的」として、次のように書かれています。

この法律は、労働者の老齢、障害又は死亡について保険給付を行い、労働者及びその遺族の生活の安定と福祉の向上に寄与することを目的とする。

厚生年金保険法 第1条(この法律の目的)

私なりに言い換えると、

『サラリーマンが年老いたり、病気やケガになったり、死亡したりという状態になったときに、保険金を給付して、サラリーマンやその遺族の生活を守るための仕組み』

ということになると思います。

自営業者の方も「労働者」なのですが、自営業者の方は厚生年金の対象ではないので、あえて「労働者=サラリーマン」としました。

また、第2条には、「管掌(かんしょう=監督して取り扱うこと)」として、“厚生年金保険は、政府が、管掌する。”と書かれています。

つまり、「政府が管理するサラリーマンのための保険」ということになるのではないでしょうか。

保険というのは、例えば自動車保険などがわかりやすりと思いますが、リスクに対して、お互いに助け合うためのものです。

自動車保険は、事故を起こしてしまったときに、入院した際の医療費や壊したしまった建物などの修理費などを加害者に成り代わって支払う仕組みです。自動車保険に加入している人全員が、事故を起こすわけではないので、事故を起こさなかった人は、払い損ということになりますが、そのことを気にして保険に入らないという方は少ないのではないでしょうか。

つまり、厚生年金も「保険」なので、年金をもらい始めた数か月後に亡くなる方もいれば、100歳を超えて生きる方もいて、自分で寿命を予想することはできないので、損得勘定を考えてもしかたないと思います。

私としては、厚生年金は、国がサラリーマンにだけに与えた特権、と考え、また相互扶助の精神で、加入し活用すべきだと考えます。

一方、国民年金は、国民年金法で定められていますが、厚生年金保険法との目的の違いをざっくりいえば、対象が「労働者」ではなく、「国民」となっているということになると思います。

「国民」が対象なので、特権ではありませんが、厚生年金保険と同様に、相互扶助の精神でやはり加入し、活用すべきだと考えます。

年金を増やすテクニック① 繰り下げ受給

繰り上げ受給・繰り下げ受給

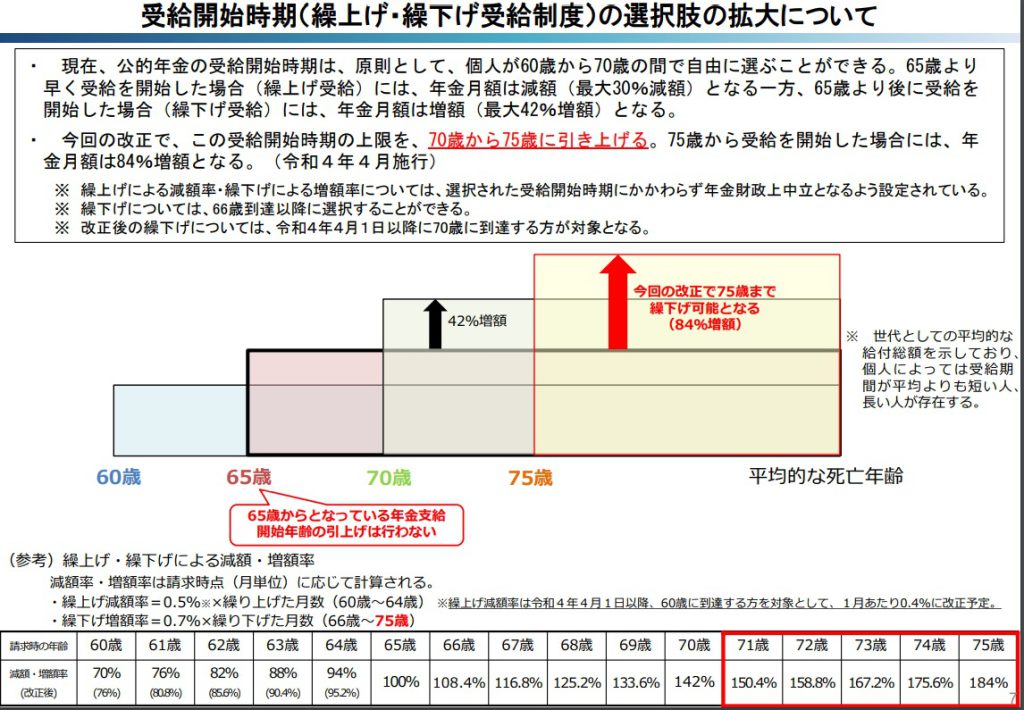

国民年金や厚生年金の支給開始は原則や65歳です。

ですが、希望すれば支給開始を60歳から70歳までの好きなタイミングとすることができます。

つまり、繰り上げて60歳から支給を受けることができますが、支給される金額は減ります。まあ、当然といえば当然ですね。

繰り上げは、月単位に可能で1か月繰り上げるごとに0.5%受給減となります。60歳まで繰り上げてもらうと、0.5%×60か月=30%減となります。

日本年金機構

逆に、繰り下げて70歳から支給を受けるようにすることもできます。この場合は、支給される金額は増えます。これも理にかなっていますね。

繰り下げも月単位に可能で1か月繰り下げるごとに0.7%受給増となります。70歳まで繰り下げると、0.7%×60か月=42%増となります。

日本年金機構

この繰り上げ、繰り下げの制度を使えば、各人のライフスタイルやいつまで生きるか(苦笑)ということを意識した年金の受給を考えることができます。

年金を増やす最初のテクニックは、年金を70歳まで繰り下げる、です。

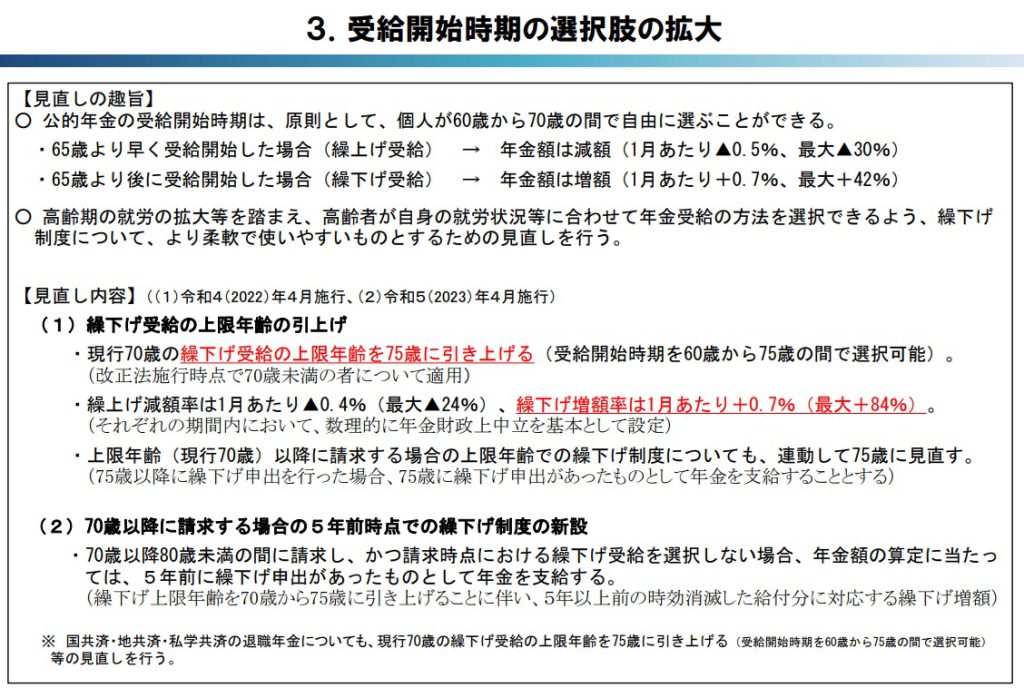

令和4年4月1日、繰り下げ・繰り上げ制度が変わる!

実は、「年金制度の機能強化のための国民年金法等の一部を改正する法律の施行に伴う関係政令の整備及び経過措置に関する政令」が公布され、令和4年4月1日に施行されます。

今回の政令改正で、色々変わるようですが、サラリーマンにとって大きな点は以下のとおりです。

- 老齢基礎年金・老齢厚生年金の支給の繰り下げの際に加算する額

→ 月数の上限を「60月」から「120月」に改める - 老齢基礎年金。・老齢厚生年金の支給の繰上げの際に減ずる額

→ 減額率を「1,000分の5」から「1,000分の4」に改める

これにより、令和4年4月1日からは、60歳に繰り上げて受給すると、0.4%×60か月=24%減と減額幅が6%少なくなります。

また、繰り下げは、75歳までの繰り上げが可能になります。残念ながら加算率は0.7%と変わりませんが、75歳まで繰り上げしてもらうと、0.7%×120か月=84%増と、2倍近く受給額が増えることになります。

繰上げしたり、繰下げしたりした場合の損得勘定については、改めて考えたいと思います。

年金を増やすテクニック② 70歳まで厚生年金に加入する

70歳まで厚生年金を続ける

政府の定年延長、”65歳定年制”の政策に従い、現在は、多くの企業では65歳まで働ける仕組みができている過渡期です。

私が退職する時には、完全に65歳定年制になっています。定年制とはいっても、企業によっては定年は60歳で本人が希望すれば65歳まで働く手段がある、という感じが多いかもしれません。

厚生年金は60歳以降も働き続けていれば、厚生年金に加入することができます。現在の制度では70歳まで厚生年金に加入でき、加入期間が長くなるとその分年金額が増えます。

60歳以降厚生年金に加入することでどのくらいの厚生年金が増えるかは、色々調べた結果、年齢などによっても異なるようなので一概には示せないのですが、私の場合(1964年生まれ)で考えると

年金額=報酬比例年金額

= 平均標準報酬額×5.481/1000×勤めた月数

が増えるようです。

上の計算式で使う「平均標準報酬額」とは、「ボーナスを含めた平均月収」です。

例えば、この標準報酬額が20万円、つまり年収240万円の場合で考えると

60歳から65歳までの5年間働くと年額で約65,700円

60歳から70歳までの10年間働くとその倍の約131,500円

が年額として増額されることになります。

令和元年の厚生年金の平均受給額は146,162円なので、70歳まで加入すると約1か月弱が増えるというイメージになります。

厚生労働省 年金局

令和4年4月1日、繰り下げ・繰り上げ制度が変わる!

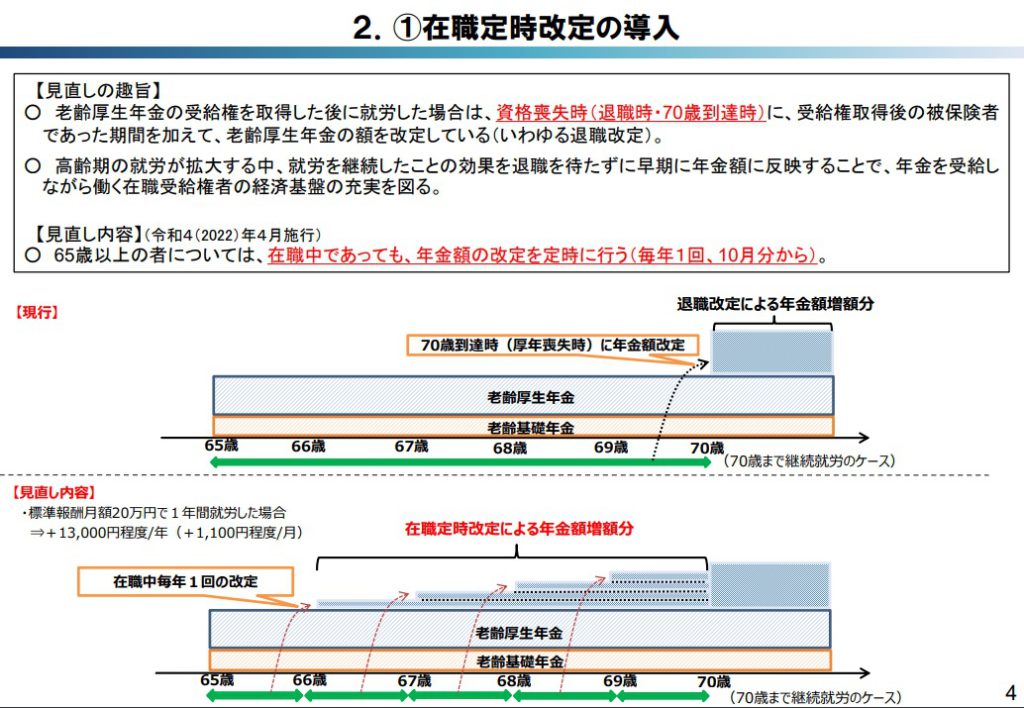

65歳以降厚生年金に加入した場合の年金額についても、 令和4年4月1日に施行される 「年金制度の機能強化のための国民年金法等の一部を改正する法律の施行に伴う関係政令の整備及び経過措置に関する政令」によって少し変わります。

65歳以降厚生年金に加入している場合、繰り下げ受給をしていなければ、「年金を受給する」という立場と、「厚生年金保険料を支払う」という2つの立場を持つことになります。

そして、例えば70歳まで厚生年金に加入した場合、この5年間に受給される年金額は変わらず、65歳以70歳になったときに再計算され、加算されていました。

これだと、65歳以降働く意欲がそがれる1つの要因になる、ということになるので見直しになったようです。具体的には、65歳以降加入している場合は、加入中に毎年再計算する「在職定時改定」と呼ばれる制度が導入され、毎年9月1日が基準日となって、その前月(8月)までの厚生年金加入記録をもとに再計算されることになり、基準日の翌月分(10月分)から再計算後の額となります。

標準報酬月額が20万円の人の場合、年額約13,000円が毎年増額されるようになるようです。

テクニックには注意点も!

今、ご紹介した繰下げや65歳以降も厚生年金に加入する方法については、いくつか注意する点があります。

まだまだ勉強不足なところがありますが、改めて注意する点について書いていきたいと思います。

年金は、一度もらい始めると後戻りができません。ご自身でしっかり調べるだけでなく、専門家である社労士さんやフィナンシャルプランナーさんに、できれば複数の方にご相談してから、抜けや漏れがないか確認して判断するのが良いかもしれません。

まとめ

年金は、非常によくできた制度だと思います。特に、日本は戦後の高度成長期に貯えることができた年金としての貯金があるので、ニュースで色々言われることがありますが、世界的に見れば非常に健全な状態だと思っています。

私としては、年金を将来的なベースの収入としながら、プラスαの収入を確保することを考えたいと思っています。

年金を増やすテクニック

- 年金は「積み立て」ではなく「保険」

- 年金を増やすテクニック(その1)は、繰り下げる(最長10年可能)

- 年金を増やすテクニック(その2)は、70歳まで厚生年金に加入する

- ただし、繰り下げや70歳までの加入には注意点もある

コメント