私 @mihagiya は、年金を増やすテクニックについて調べ、年金を増やすためには

- 受給を繰り下げる

- 70歳まで厚生年金に加入する

がよさそうと書きました。

では、受給を繰り下げるときに注意することってあるのでしょうか?

結論としては、色々注意することがあります。順番に見ていきましょう。

年金を繰り下げる方法は?

そもそも年金を繰り下げる手続きはどうすればよいのでしょうか?

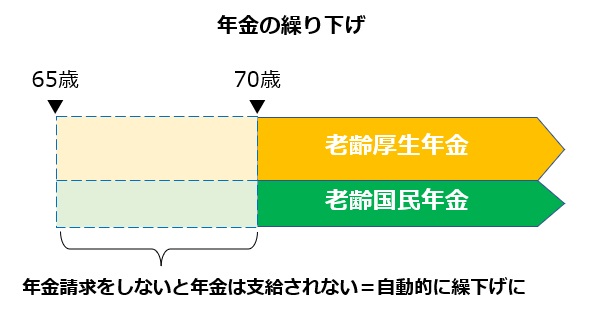

年金をもらうために自分から請求する必要がある!

年金は、年金を受ける資格ができたときに自動的に受給が始まるわけではなく、自分で年金を受けるための手続き(年金請求)を行う必要があるのです。

65歳から年金を受給できる人には、受給開始年齢の3カ月前に年金を受け取るために必要な年金請求書が送られてきます。

年金を受給する権利には時効がある!

この年金請求書に必要事項を記入し、65歳の誕生日の前日以降に、添付書類とともに年金事務所に提出して初めて年金を受け取る準備ができるのです。

ちなみに、年金の請求をせず、年金を受けられるようになったときから5年を過ぎると、法律に基づいて、5年を過ぎた分の年金については時効になり、受け取れなくなりますので、この点は注意が必要です。

国民年金・厚生年金両方とも繰り下げる場合は、手続き必要なし!

上に書いたように、年金をもらうためには、自分で請求する必要があります。

逆の言い方をすれば、請求しなければ、結果として国民年金と厚生年金を両方とも繰り下げを選択した、ということになります。

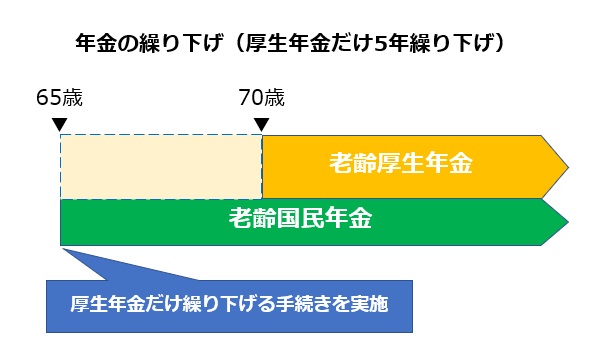

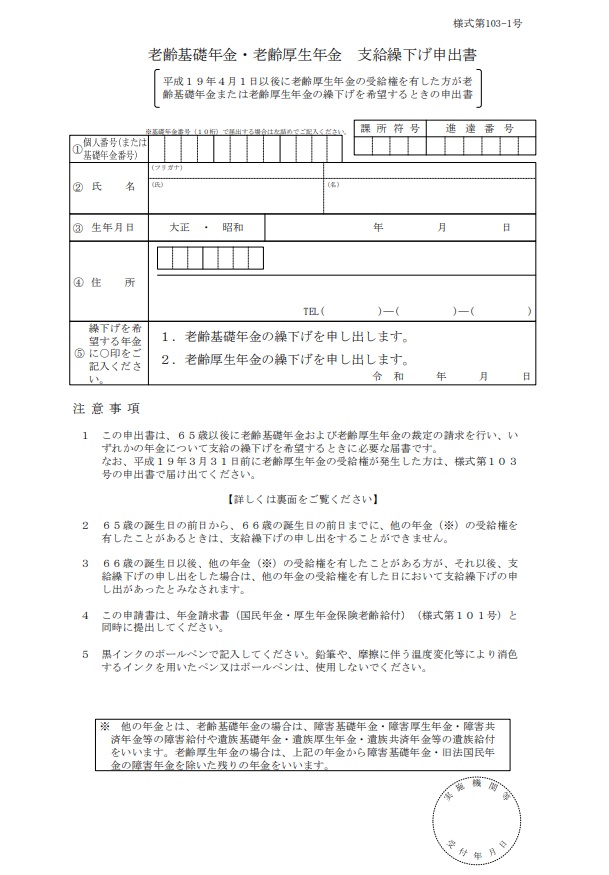

国民年金・厚生年金のいずれかを繰り下げる場合は、申請が必要!

一方、国民年金だけとか、厚生年金だけを繰り下げる、という場合は、「繰下げ請求書」にどちらを繰り下げるかを選択して提出する必要があります。

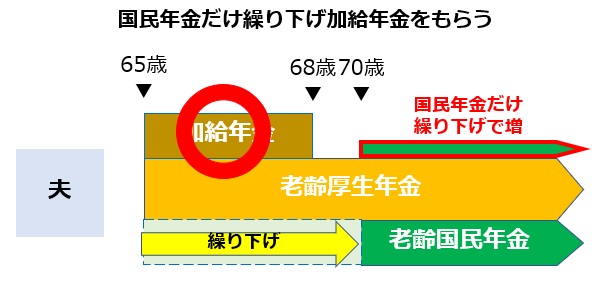

加給年金が消える場合もあるので注意!

加給年金とは?

「加給年金」とは、例えば夫が65歳になったときに、その夫に生計を維持されている下記の配偶者または子がいるときに加算されるお金のことをいいます。

加給年金額加算のためには、届出が必要です。

加算されるが額は、夫の誕生日で異なりますが、私世代であれば配偶者への特別加算額を加えて年額390,500円が配偶者分として加算されます。

私の場合は、妻と同学年なので、残念ながら「加給年金」は加算されません。

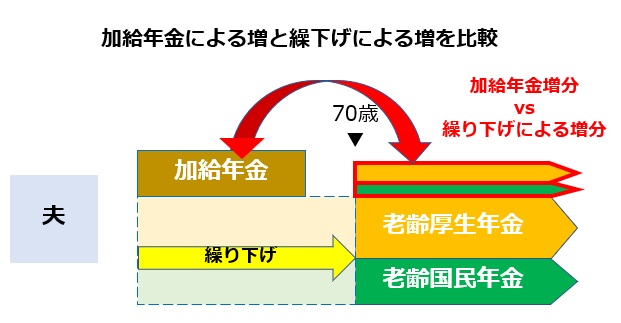

繰り下げると加給年金がもらえない?!

加給年金の加算は、実際に年金が支給されているときに加算されるものです。

例えば、夫が65歳、妻が3歳年下の62歳だとすると、妻が65歳になって年金受給対象になるまでの3年間、合計約120万円もらえます。

夫が、将来の年金を増やしたいと思って、あるいは年金の請求手続きを単純に忘れてしまって70歳になって増額した年金をもらい始めてから、妻が62~65歳のときにもらえるはずだった加給年金がもらえるか、更には繰り下げた期間分増額してもらえるか、といえば、これは ”NO” なのです!

加給年金をもらうことを考えると繰り下げして年金を増やせないの?!

将来の年金を増やしたいから、年金の繰り下げをするつもりだったけど、繰り下げすると加給年金がもらえなくなるから損、ということになるので、繰り下げをあきらめた方が良いのでしょうか?

対応方法としては2つあるようです。

まず、加給年金は、厚生年金部分に加算されるので、国民年金だけ繰り下げて、厚生年金は65歳から受給するという対応です。

こうすると、国民年金部分だけになりますが、例えば5年間繰り下げれば42%増えます。つまり、現在の国民年金受給額は約65,000円ですが、これが約92,300円と約27,300円増やすことができます。

2つ目の対応の考え方は、加給年金でもらえる増える金額と、繰り下げた場合に将来増える金額を比較して判断する対応です。

例えば、奥さんとの年齢差が1歳しかない場合は、加給年金で加算してもらえるのは、1年間約40万円だけです。一方、5年間繰り下げた場合は将来もらえる年金額が42%増えます。

厚生労働省の報告を見ると、令和元年の厚生年金の平均受給額は月額約14.6万円、年額では約175万円です。5年繰り下げることで、この42%つまり約73万円が増えます。

したがって、加算年金で増える40万円を捨てても、繰り下げれば1年弱で逆転できるので、あまり気にする必要はないといえるのではないでしょうか?

一方、奥様との年齢差があるとか、加給年金の対象になるお子さんがたくさんいる、となると、繰り下げずに加給年金をもらった方が有利かもしれません。

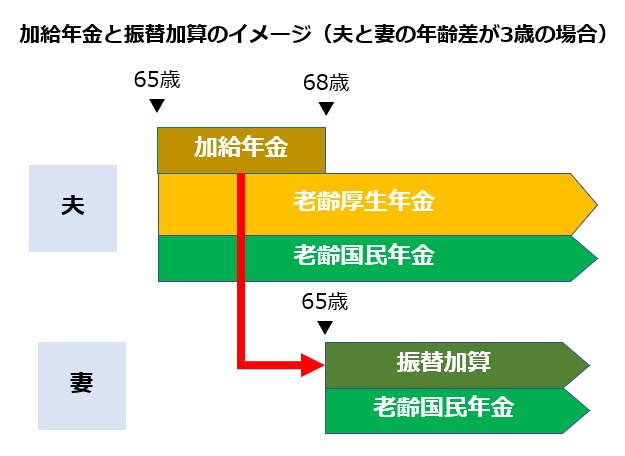

更には振替加算も考える必要がある?!

夫が受けている老齢厚生年金に加算されている加給年金額の対象者になっている妻が65歳になると、それまで夫に支給されていた加給年金額が打ち切られます。

このとき妻が老齢基礎年金を受けられる場合には、妻自身の老齢基礎年金の額に加算がされます。これを振替加算といいます。

妻がこの振替加算を受け取るためには、妻が国民年金を受給していることが条件になるので、妻の繰り下げを判断する1つの判断基準になります。

この振替加算については、配偶者の年齢によって異なり、昭和61年4月1日に昭和41年4月2日以後生まれの方はゼロとなるように決められているようです。

また、下の表のように、昭和36年~昭和40年生まれの学年でも、年額1万5千円程度なので、あまり気にする必要はないかもしれません。

繰り下げと遺族年金の関係も重要!

遺族年金とは何か、いくらもらえるのか?

遺族年金とは、「国民年金」または「厚生年金」の被保険者の方、もしくは被保険者であった方が亡くなったときに、遺族が受けられる年金です。

つまり、一家の大黒柱が亡くなってしまったときに支給される年金で、家計の支えになるものです。

今は、繰り下げとの関係を考えているので、そのあたりを中心に考えます。

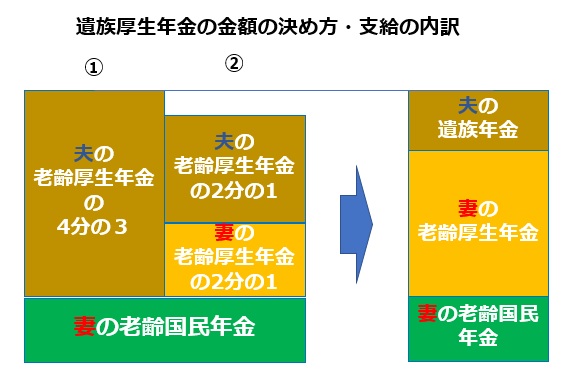

妻が65歳以上の場合、夫が亡くなると、妻の国民年金に加えて、

①夫の厚生年金の4分の3

②妻と夫の厚生年金の半分ずつ

のうち、金額が多い額を遺族年金として受給することができます。

私と同じくらいの現在50歳代くらいの皆さんは、下のイメージのように妻が結婚前に働いていてその時代の厚生年金が少しある、という場合がサラリーマンとしては多いのではないかと思います。

そのような場合は、①夫の厚生年金の4分の3が最も金額が多くなるケースが多いかなぁと思います。

支給額は上のいずれかの多い額ということで決まりますが、金額が決まった後のその構成は、妻の国民年金、妻の厚生年金が優先して行われ、残りの部分が夫の遺族年金で補填されるというイメージになります。

実は、妻の厚生年金などは雑所得で税や社会保険料の対象になるのに対して、夫の遺族年金は税制上は非課税なのです。この点は、同じ金額でも内訳がことなると手取りが変わってきます。

遺族年金については、これだけで色々複雑なので、日本年金機構の「遺族年金ガイド 令和3年度版」を参照ください。

女性の繰り下げは遺族厚生年金も考えて判断が必要!

我が家の場合、厚生年金は私が年164万円、妻は年8万円です。

私は繰り下げせずに65歳から年金をもらい始めたとして、私が亡くなれば、上の①と②は

①164×3/4=123万円、②164×1/2+8×1/2=86万円となります。

ですから、金額が多い①123万円が妻が受け取れる遺族厚生年金です。

では、妻が自分の厚生年金を5年繰り下げていたとすると1.42倍の約11万円です。

私が繰り下げなかったしたら、①123万円、②164×1/2+11×1/2=約88万円となり、多いのは①ですから金額123万円と変わりません。

しかし、非課税分(遺族年金として受給する分)が減り課税分が3万円ふえるので、繰り下げたことによって少しですが手取りは減ることになります。

また、妻が厚生年金を繰り下げ、その後受給開始となった直後に夫が亡くなった場合、せっかく例えば5年繰り下げて妻の厚生年金を増やした(我が家の場合は8万円から11万に3万円増やした)としても、夫の死亡後にもらえる年金額は増えない(123万円)ことになります。そのような場合は、結果として繰り下げが期間の妻の厚生年金(8万円×5年間=40万円)はもらえないため損になることになります。

妻の厚生年金がどのくらいだったら、受給後すぐ夫が亡くなっても繰り下げが有利になるのか?

では、妻の厚生年金がいくらくらいあれば、繰り下げて受給開始となった直後に夫が死亡しても有利になるのか、を考えてみましょう。

例えば、妻の厚生年金を5年繰り下げると考えると、妻の厚生年金の繰り下げ後の受給額は1.42倍になります。この時に①<②が成り立てばよいので、

夫の厚生年金の4分の3 < 夫の厚生年金の2分の1+妻の厚生年金の1.42倍の2分の1

という関係になります。

これを解いていくと、妻の厚生年金が夫の厚生年金の約35%以上あれば、妻が繰り下げて受給開始直後に夫が亡くなっても、夫が亡くなったのちに妻が受け取れる年金額が多くなることになります。

上の計算は、簡単に考えるために税金面を無視しています。

税金面を考えて手取りで有利の場合を考えると、もう少し割合が大きく(例えば40%とかに)なるかもしれません。

夫が長生きすれば遺族厚生年金を考慮しても繰り下げたほうが有利に!

上に書いたことは、妻が繰り下げて受給を開始した直後に夫が亡くなった場合であって、夫が長生きし、妻も長生きすれば自分の厚生年金の繰り下げのほうが有利になるでしょう。

こちらは、計算で判断できるようなものではないのですが、 このブログの以前書いたように、繰り下げて11年11か月経過すれば、妻がもらえる老齢厚生年金は繰り下げたほうが有利になります。

例えば我が家の場合で考えてみましょう。

我が家の場合、厚生年金は私が年164万円、妻は年8万円です。

私は繰り下げせずに65歳から年金をもらい、妻は5年繰り下げて1.42倍となった年約11万円をもらうとします。

私と妻は同学年なので、妻が繰り下げて11年11か月経過、つまり私も妻も約82歳以上生きれば、妻が5年繰り下げ、自分の厚生年金を3万円増やしたことに意味が出てくることになります。

なんとも微妙な年齢のような気がしますし、増える金額も年間で3万円、月でいえば2,500円ですからこちらも微妙ですね(苦笑)

最後に

実は、まだまだ繰り下げについて考えなきゃいけないことはありそうなのですが、かなり面倒そうなのと、ここでは退職後の収入を増やすことを考えているので、割愛させていただきたいと思います。

『そうはいっても気になる』という方のために、簡単に考えなきゃいけないことを書くと、以下のような点があるのではと思います。

それは、年金は原則として雑所得になり、税金や社会保険料がかかります。繰り下げることによって年金額がふえると当然税金や社会保険料も増えるため、実質的な手取りが減る可能性がある点です。

年金を繰り下げるときに注意すること

- 年金は支給を請求しなければ繰下げになる

- 年金には5年の時効があるので、時効になる前に忘れずに請求することが必要である

- 老齢国民年金・老齢厚生年金のいずれかだけを繰り下げるときは手続きが必要である

- 奥様と年齢差がある場合は、加給年金を意識して判断をした方がよい

- 女性の繰り下げは、遺族年金のことも考慮して判断をする必要がある

他にも私が気が付いていない点があるかもしれません。もし、お気づきの方がいらっしゃれば、コメント等で教えていただければ幸いです。

コメント