私 @mihagiya は、年金を増やすテクニックについて調べ、年金を増やすためには

- 受給を繰り下げる

- 70歳まで厚生年金に加入する

がよさそうと書きました。

ここでは、受給を繰り下げた場合の損得勘定を中心に考えてみたいと思います。

結論から言えば、繰り下げない場合に比べて、11年11か月経過すれば受給額の総額は多くなります。

65歳からもらえるものを70歳まで繰り下げて、更に11年11か月、つまり82歳まで生きれば得ということになりますが、そんなに長生きしないよう、という声が聞こえそうですが、意外に皆さん長生きなのです。

そのあたりを見ていきましょう。

繰下げは何歳からお得になるの?

年金の受給は繰上げや繰下げができ、年金を増やすには繰下げが良いということがわかりましたが、繰上げしたり、繰下げしたりした場合の損得勘定はどうなっているのでしょうか?

以前の投稿に書いた私みはぎやがもらえる年金額は、現時点では232万円になります。

私の場合で

繰り下げのケース分け

- 60歳に繰り上げて受給した場合(令和4年4月1日以降の減額率で試算)

- 普通に65歳から受給した場合

- 70歳に繰り下げて受給した場合

- 75歳に繰り下げて受給した場合(令和4年4月1日から可能)

について、受給総額をした結果が下の図です。

なお、金額はその年齢末時点のもので、令和4年4月1日の年金制度改定後の繰上げ減額率で算定しています。

60歳繰上げを選択すると、もっと早く損になると思っていましたが、繰上げの減額率が0.5%から0.4%に下がったためか、60歳繰上げを選択しても80歳くらいまではお得のようです。

一方、100歳まで長生きした場合は、75歳まで繰下げを選択すると、60歳繰上げに比べ約3,870万円、普通に65歳受給に比べ約2,740万円、70歳繰下げに比べ約886万円がお得のようです。

なお、この損得タイミングは、減額率や増額率で決まるので、年金額が違っても同じタイミングで損になるか得になるかが決まります。

なぜそうなるか、確認してみましょう。

繰上げたとき、何歳までに死んだら(苦笑)得になる?

60歳に繰り上げてもらった場合は、年0.4%×60か月=24%減額した額が年金額となります。

普通に65歳から受給してもらった場合の年金額を100とすると、減額されて76が受給されることになります。

65歳から年金額100をもらい始め、A年経過したときにの総受給額は100×A年となります。もし、60歳から年金額76をもらい始めたとすると、A年経過したときの総受給額は76×(A+5)年となります。

したがって、

100 × A年 > 76 ×(5年+A年)

計算式になるので、この式を解くと A > 15.8年(≒15年10か月) となります。

つまり、80歳10か月まで生きれば、60歳繰上げよりも普通に65歳から受給してもらった方がお得ということになります。

繰下げたとき、何歳まで生きていたら得になる?

70歳に繰り下げた場合は、42%増額となります。令和4年4月1日からは75歳までの繰下げも可能で、その場合は82%増額となります。

先ほどと同様に、65歳から受給してもらった場合の年金額を100とすると、増額になるのはそれぞれ42と84ということになります。

5年間繰り下げた場合、本来受給されていた年金額は100×5=500で、これを増額分の42で取り戻すためには、500÷42=11.9年(≒11年11か月)かかることになります。

10年間繰り下げた場合も同様で、1000÷84=11.9年(≒11年11か月)で取り戻せることになります。

つまり、70歳まで繰り下げて場合は81歳11か月、75歳まで繰り下げた場合は86歳11か月まで生きればそれ以降は繰り下げた方がお得になります。

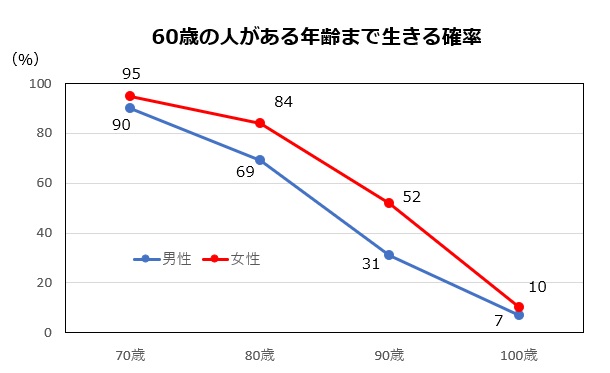

60歳まで生きた人が90歳まで生きる確率は高い!

年金の受給額を増やすためには、受給タイミングを繰り下げると良いということがわかりましたが、そもそも人は何歳で死ぬのでしょうか?

この質問は愚問ですよね。残念ながら僕の高校同期などは既に癌などで数名亡くなっています。

生きる確率を調べてみる!

厚生労働省が、「簡易生命表」というものを毎年公表しています。

これは、日本にいる日本人について、1月から12 月の1年間の死亡状況が今後変化しないと仮定したときに、各年齢の人が1年以内に死亡する確率や、平均してあと何年生きられるかという期待値などを、死亡率や平均余命などの指標(生命関数)によって表したものです。

このデータを使って、私が60歳の人が70~100歳まだ生きている確率を試算したものが、次の図です。

これを見るとわかりますが、平均寿命が短い男性でも3割以上、女性では半数以上の人が90歳まで生きるのです。

平均余命は年々伸びている!

厚生労働省が公表する「簡易生命表」には、年齢ごとの平均余命のデータもあるのですが、これをもとにして、65歳の人の平均余命の推移を1960年から見てみると、下の図のようになっています。

なんと、この60年の間に65歳の人の平均余命は1.5倍くらいに伸びたことがわかります。

おそらくこの傾向は続くと思われるので、上の ”ある年齢まで生きている確率” も上がっていくものと考えられますね。

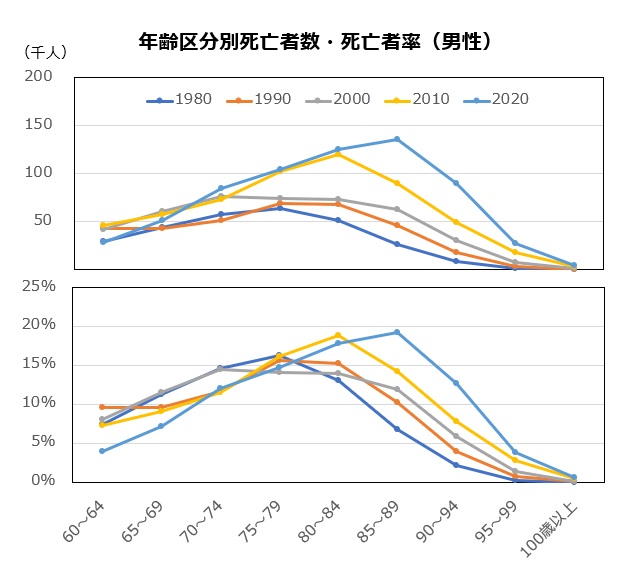

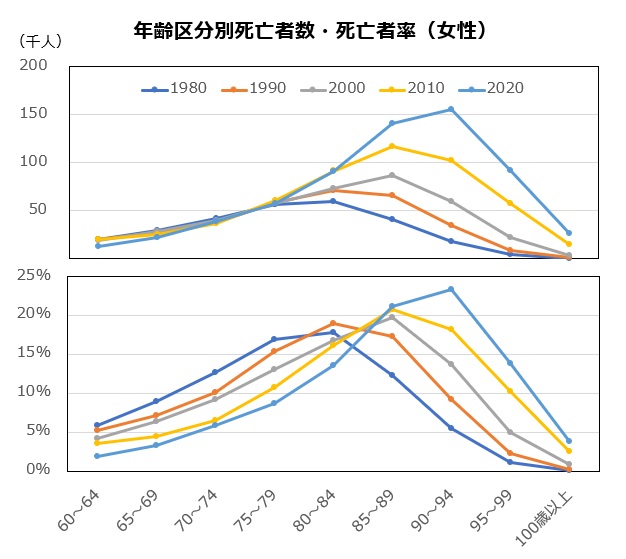

死を迎える時期を調べてみる!

生きる確率や平均余命を調べてみましたが、亡くなる年代を調べてみました。

下の図をみると、この40年間の間に確実に亡くなる年齢は高くなっていて、人数的にも率的にも男性は85歳代後半、女性は90歳代前半が亡くなるピークになってきています。

この ”生きる確率” や “亡くなる年代” を考慮しながら、年金の繰下げについて考える、決める必要があるかもしれませんね。

繰下げしている間に亡くなった場合、年金をもらえないから損になる?

年金を増やそうと繰下げを選択したのに、受給が始まる前に亡くなった場合は、繰り下げた年金はもらえないのでしょうか?

年金受給を受けていないときに亡くなった場合

大丈夫です。安心してください!

亡くなった月分までの年金については、未支給年金としてその方の遺族が一括で受け取ることができます。

ただし、この時の年金額は、本来65歳で普通に受給される年金額で、繰下げで増えるはずだった年金額ではありません。

つまり、例えば200万円の年金額の人が、70歳まで繰下げするつもりだったとすると、70歳での年金額は284万円となります。この方が、68歳0か月で亡くなったとすると、ご本人は1円ももらっていませんが、代わりに遺族が200万円×3年分の600万円を受け取ることになります。

金融の世界では、現在価値に割り戻して考える、というのが基本ですから、厳密にいえば少し損になりますが、大きく目減りするわけではないので許容範囲ではないかと思います。

日本年金機構の「年金を受けている方が亡くなったとき」も合わせてご参照ください

繰下げが終わり、年金受給が始まってすぐに亡くなった場合

年金を増やそうと思って70歳まで繰り下げていて、めでたく70歳になったので年金受給が開始した直後、例えば、70歳1か月で亡くなった場合は、繰り下げていた5年間の年金はもらえません(泣)

人が何歳で亡くなるかは、神のみぞ知る、ということで、このような場合は、残念ですがあきらめるしかありません。

繰下げ中に、どうしてもお金が必要になったら?

年金を増やそうと思って繰り下げていたけど、急にまとまった出費が必要なったけど、何んとなからないだろうか?、ということがあるかもしれませんね。

大丈夫です。安心してください!

繰下げを行っている間にどうしてもまとまったお金が必要になったときは、請求すれば、繰下げ期間中にもらえるはずだった本来の年金額を一括で受け取ることも可能です。

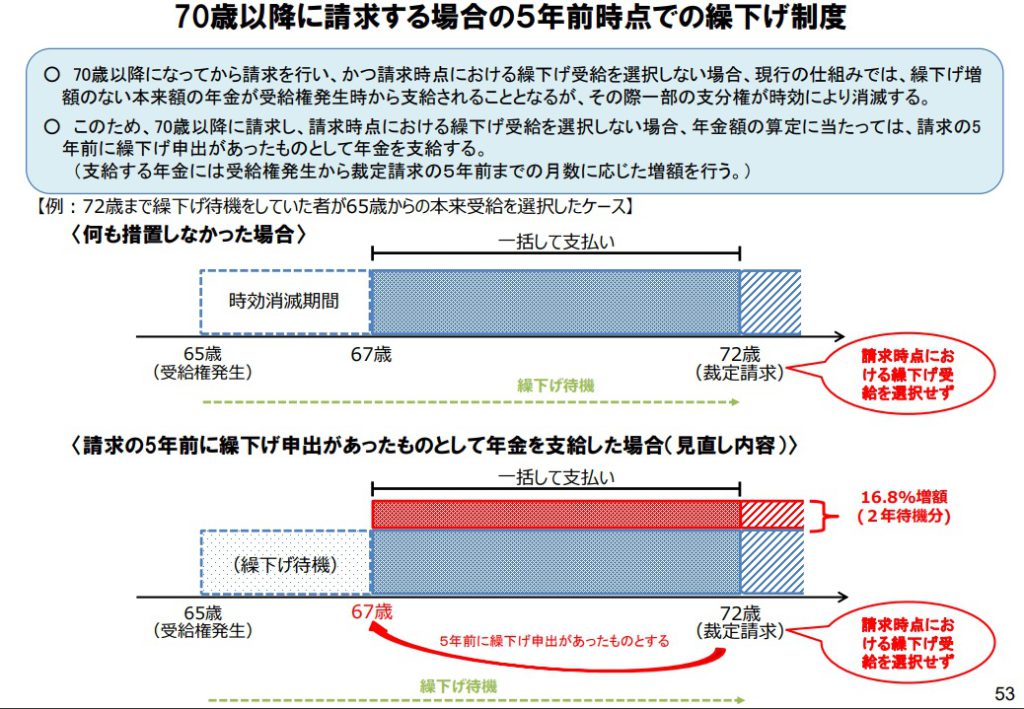

ところで、年金の請求権の時効は5年です。

令和4年4月1日の年金制度の見直しで、繰下げは75歳まで可能になりましたが、もし、繰下げを行っていて70歳~75歳の間でどうしてもまとまったお金が必要になって65歳からの年金を一括請求しようとした場合、時効が成立している5年以前の年金は請求できません。

ただ、お役人も良く考えてくれて、上のよう場合は、一括請求から5年前の時点で繰下げ請求があったものとみなして、繰り下げて増える0.7%×5年前以前の月数分を増額した年金額の5年分を一括で受け取ることができます。

とはいっても、時効が成立した期間の全額が救済されるわけではないので、繰り下げていた期間の年金の一部はもらえないことになります。

具体的に考えると、65歳時点の年金額が200万円で、繰下げを75歳まで行うつもりだったのですが、72歳0か月の時にまとまったお金が必要になた場合、

200万円×0.7%×24か月×5年=1,168万円

を一括で受け取ることになります。

もし、繰下げをせずに65歳から受給を受けていたら

200万円×7年=1,400万円

を受け取っていたはずなので、232万円損をすることになりますね。

最後に

年金は色々奥が深いですね。

繰り下げについては、調べるとまだまだ気にしなけといけないことがありそうなので、次回以降もう少しお付き合いください。

年金繰り下げの損得勘定

- 80歳までは生きない、というなら60歳繰り上げた方が有利(普通は選択しない!)

- 70歳まで繰り下げた場合、81歳11か月まで生きれば有利

- 75歳まで繰り下げた場合、86歳11か月まで生きれば有利

- 80歳まで生きる確率は、男性69%、女性84%

- 90歳まで生きる確率は、男性31%、女性52%

- 亡くなるピークは、男性は85~89歳、女性は90~94歳

- 繰下げている期間中に亡くなった場合は、未支給年金として遺族が本来の年金額を一括して受け取れる

- 繰り下げ中に急にお金が必要になった場合は、本来の年金額を一括で受け取ることもできる

コメント